新NISAがスタートしていますが、考え方はまったく一緒ですので、コチラの記事はそのままにしております。さらに手数料が安くなっている商品もあって、よりお得に運用できるようになっています。

投資信託の運用について質問などがありましたら、他の案件同様、気軽にLINEでご相談くださいませ。

「つみたてNISA」について、「やった方がいいですか?」「損しませんか?」「難しくないですか?」「銀行で手続きすればいいですか?」「どの商品がオススメですか?」というような、これから始めようかなぁどうしようかなぁという方からの相談もときどき受けます。

そこで今回は、「つみててNISA」を始めようか検討中の方に向けて、オススメの証券会社も含めて、コンパクトに書いてみますね。とくに専門的な用語に触れることなくサラッといきましょう。

「つみたてNISA」のメリットと心構え

そもそも「つみたてNISA」とは? といった話は金融庁や他のサイトにお任せしたいところですが、これは、名前の通り<積み立てる>投資です。そして、20年間分の利益が課税されないというメリットがあります。

積み立てる額は自由に決めることができて、「1,000円/月」「20,000円/円」といった形で、毎月定額を積み立てていくというのが基本的なスタイルとなります。そして、特定の証券会社と連携したクレジットカードで積み立てると、クレカポイントも貯まるという旨味もあります。

積み立てていくのは「投資信託」とよばれる種類の投資商品です。聞き馴染みのない方も多いかもしれませんが、少額から投資ができる便利なサービスだと思っておきましょう。

「どうせやるなら課税されない方がいいよね」ということで活用されているわけですから、利益率が高い「株式」によって構成されている投資信託をメインに据える方が、お得感がありますよね。

株式に積み立てていくということは、短期的な売買で稼ぐスタイルではなく、「世界経済がこれからも拡大していく」「全世界の資本主義経済がゆるやかに発展し続けていく」と信じて、市場全体に投資していくのがセオリーです。「これからも拡大していく」がとても信じられない! という方は、「私には関係のない話だわ」と元のページに戻ってもらって構いません。

これまでどんどん世界が発展してきているのはデータで示されていますし、これからよりもっと便利で快適な社会を世界全体で創っていくという未来は、確かにその通りだろうな~ という感覚が大事です。全体的にみると右肩上がりに徐々に成長していくと信じていないと、そもそも積み立て続けられないので、ここがイチバンのポイントと言っていいでしょう。

※世界経済の成長にともなって、株価は上下しながら数年ごとに高値を更新していきます。1年で40%増えることもあれば、30%減ってしまうこともあります。ですので、15年以上の長期視点を持っておく必要があるのです。

「つみたてNISA」どの商品を選択するか

投資信託の商品設計には大きく二つの種類があります。

- インデックス(パッシブ)

- アクティブ

世の中には、いろいろな機関が出している<指数>と呼ばれるものがあります。日経平均(日経225)とかTOPIXといった単語はどこかで聞き覚えがあるのではないでしょうか。それぞれの指数がターゲットとする市場の景気と捉えると分かりやすいかもしれません。経済が大きくなると指数も右肩上がりになっていくイメージです。

その指数に連動する(なるべく近い動きをすることを目指す)運用をインデックス投資と呼びます。平均点ではありますが、「大きくなっていくのであれば、長い目線でみると確実に増えるよね」という考え方ですね。

一方、上記の指数を上回るように、手持ちの株の構成を工夫したり、タイミングをみながら短期的に売買してみたりする運用をアクティブ投資と呼びます。

このどちらの考え方に基づいているかで、「この商品はインデックスだ」「こいつはアクティブ運用だ」と言ったりするわけです。ここで注意したいのは、「証券会社の敏腕ファンドマネジャーが運用するんだから、アクティブの方がさぞ運用成績がいいでしょう」と思いがちなのですが、世の中の半分以上のアクティブファンド(投資信託)がインデックスファンドに負けてしまっている現実があります。

であるならば、中心に据えるのはインデックスの方が安全だと考えることができます。しかも、独自の調査や売買の必要があまりないので「手数料」が激安です。手数料を甘くみると痛い目にあいます・・・。

「つみたてNISA」検討対象のインデックスファンド

では、どのような商品(ファンド)が候補になるかを挙げます。

- 全世界株式インデックス

- 先進国株式インデックス

- 米国株式インデックス

- 新興国株式インデックス

- 国内株式インデックス

大きくこの5種類ですね。ただ、新興国(といっても大きな国ばかりです)と日本はメインに据えるのは控えた方がよさそうです。新興国はリスク(上下の幅)が大きく、人口増加・GDP増加があっても、そのまま株価に反映されないこと。人口が減少する日本はそこまでの成長があまり期待できないこと。がその理由です。

世界経済はアメリカに引っ張られ左右されるので、米国株式はメインの候補になりえます。先進国の中で人口が増加するスゴイ国です。ただ、バブル期にあるとも言われているので、米国一点集中は心配かもしれません。

投資対象ごとの商品名まで出してしまいますね(2022年12月時点)。

| ■全世界市場に連動 | 手数料 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144% |

| SBI・全世界株式インデックス・ファンド(より広く分散) | 0.1102% |

| SBI・V・全世界株式インデックス・ファンド (より広く分散) | 0.1338% |

| ■先進国市場に連動 | |

| eMAXIS Slim 先進国株式インデックス | 0.1023% |

| SBI・先進国株式インデックス・ファンド(より広く分散) | 0.1022% |

| ■米国株式市場に連動 | |

| 楽天・全米株式インデックス・ファンド | 0.1620% |

| SBI・V・全米株式インデックス・ファンド | 0.0938% |

| ■米国の勢いある500社に連動 | |

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| SBI・V・S&P500インデックス・ファンド | 0.0938% |

「全世界株式」「先進国株式」「米国株式」「S&P 500」この中から選べば大きな失敗はなさそうです。実質コストは少し異なってきますが、だいたい手数料としてはこういった数字だと思っておいてください。これがアクティブファンドになると、0.8%とか1.7%といった数値になってきます。この差は大きいです。

インデックスに勝つか負けるか分からないアクティブファンドに大きな手数料を払うよりも、安い手数料でインデックスを選んだ方が賢そうな気がしてきませんか?

では、どれをメインに選びましょう?

これからも世界はアメリカ中心に回っていくという確信が強ければ「S&P 500」、アメリカだけでいいけど500社ではなく4000銘柄をカバーしておきたい場合は「全米株式」が最適。ここ数年はアメリカの一人勝ち状態でしたから、その波に乗る感じです。

アメリカだけは不安な場合は「先進国株式」、世界全体をカバーしたい場合は「全世界株式」を選択すればOKです。

ちなみに、管理人トートは「全世界株式」を薦めることが多いです。上記のものよりも期待利率は低めですが、まるっと全世界に投資できるので、気持ち的にも楽です。

「オールカントリー」と「S&P 500」それぞれの特徴をもう少し勉強したいな~という方は、以下の動画で確認されるのもいいと思いますよ。

「つみたてNISA」8:2で考える

つみたてNISAでは、一つの商品だけでなく、自分で好きな組み合わせで積み立てていくことができます。

たとえば毎月1万円ずつ積み立てる場合、「全世界株式に10,000円まるまる」「全世界株式に5,000円、S&P500に5,000円」といったようなことが可能です。

全額全世界株式でも充分なのですが、そこに少しスパイスを加えてくなる気持ちも分かります。そんな時は「8:2」の比率で考えてみましょう。

たとえば、8割はメインの「全世界株式」に充てて、残りの2割を自分の感性に任せてみるのです。

※この8割は、心中するつもりで選んでくださいね^^

その2割を日経平均インデックスに充ててもいいですし、1割を新興国株式インデックス、1割を国内のアクティブファンドに振り分ける といったこともOKです。アクティブファンドも2割以下だと、多少負けても目を瞑れる範囲かと思います。

冒険は20%以下に。

ということで私の推奨は以下の2通りとなります。

- 全世界株式に100%

- 全世界株式に80%、あとの20%は自由に冒険

とにかく、メインに据える商品は、上の表にあるものからにしましょう。すべて番長級の超優良ファンドです。逆に言うと、上の表に名前がない商品はメインにしないでください。ということになります。

「つみたてNISA」商品選択

さきほどの一覧表で「eMAXIS Slim」という単語がたくさん出ていたなと感じた方も多いと思います。イーマクシススリムは、三菱UFJアセットマネジメント(元・三菱UFJ国際投信)が運用している人気シリーズで、低コスト投資信託の業界リーダーです。とにかく人気なので、純資産総額もたっぷりあって、途中で運用が終わってしまう心配もほとんどありません。

迷ったら「eMAXIS Slim」を選ぶ。

上の表の「SBI・全世界株式インデックス・ファンド」には「より広く分散」とカッコ書きを入れています。これは、eMAXIS Slimシリーズと異なる内訳の指数への連動を目指していることからきています。ただ、価格推移はほとんど同じですので、そこまで気にする必要はありません。

「やっぱり業界トップの商品がいいよ」という方は「eMAXIS Slim」を、「より分散を効かせたい」という方は「SBI」を選択すればOKです。コストは僅差です。

SBIが王者にガッツリ喧嘩を売っている構図です。そして資金もたくさん流入しています。こういった競争は歓迎ですよね。

「オススメの商品名だけ教えて!」という方には「eMAXIS Slim 全世界株式 もしくは eMAXIS Slim S&P500」と回答しがちですが、いっしょに検討できる場合は「SBI」が浮上してきます。その上で、自分にフィットしそうな方をチョイスするんです。

「つみたてNISA」投資額

つみたてNISAでは、年間(1~12月)40万円まで非課税となります(今後、さらに増額される可能性があります)。

ですので、33,333円/月 を積み立てていけば、ほぼ上限を使い切ることができます。ただ、ムリすると続けられなくなる可能性がありますから、ムリに全額を狙っていく必要はありません。金額は自分で指定できます。お試しに1,000円からでもいいのです。

「10,000円ずつだったら大丈夫」といった自分にとって、その金額が手元になくても問題ない金額で始めましょう。そして、半分忘れるぐらいの感覚でOKです。積み立てることで将来の資産を構築していくわけですから、目先の短期的な価格変動はあまり関係ないんですね。毎日チェックするのは時間の無駄です。半年に1回ぐらい「いまどんな感じかな~」と見に行くぐらいで充分ですよ^^

「つみたてNISA」はじめ方

絶対近づいてはいけない場所:1位「裏カジノ」 2位:「金融機関の窓口」と、冗談半分に言われたりしています。

投資信託を購入する際に、日頃お世話になっている銀行や駅前の証券会社を使うのはNGです。ただただ高い手数料を取られるばかりか商品ラインナップも偏りがあり、私たちユーザーにとっては、ただ無駄金が取られるだけなんですね。そのうえ、ことあるごとに買い替えを勧めてきたりと、いろいろと面倒です。お金と時間が取られてしまいます。

購入商品もほぼ決まっているので、行くだけ無駄です。あの手この手でダメ商品を勧められますので、近づかないのが賢明な判断です。

では、どこで「つみたてNISA」を始めるのか?

それはネット証券です。しかも候補は二つしかありません。「SBI証券」と「マネックス証券」です。以前は「楽天証券」も候補だったのですが、もろもろの改悪により、一軍から脱落してしまいました。

「SBI証券」と「マネックス証券」どちらも、対象のクレジットカードによる「クレカ積立」に対応していて、積立分のクレジットカードポイントも得てしまえるトコロに魅力があります。

オススメのクレジットカードは以下の二つです。

| カード名称 | ポイント付与率 | 対象 |

| 三井住友カード ゴールド(NL) | 1.0%※ | SBI証券 |

| マネックスカード | 1.1% | マネックス証券 |

※2024年11月買付分より変更されます

これだけを見ると、1.1%のマネックスカードの方が良さそうですが、判断するポイントは以下の通りです。

- SBIは最大手でオールラウンダー

- マネックス証券は米国株式に強い

- 三井住友カードゴールド(ナンバーレス)は、100万円使うと年会費が永年無料になる

- マネックスカードは年間に1回以上の利用で年会費が無料になる

このポイントから言えることは、

| ・はじめの1年間で100万円のクレカ決済が可能 ・つみたてNISA以外にも、幅広く投資をしていきたい | → | SBI証券 |

| ・100万クレカ決済が難しい・めんどう ・つみたてNISAだけで充分 | → | マネックス証券 |

です。もちろん複数の会社で口座を持っていた方が便利ではあるのですが、「つみたてNISA」用に初めて証券口座を一つ持つならどちらか? ということで提示しています。

なお、三井住友カード ゴールド(NL)は「ハピタス」経由でポイントがもらえるので、作成する場合は、必ずハピタスから申し込むようにしましょう。タイミングにもよりますが、7,000ポイント程度ゲットできます^^ マネックスカードはマイページからしかカード発行会社に飛べませんので、お得な作り方は「ない」です。

※100万円の決済には積立額は含まれませんのでご注意ください。

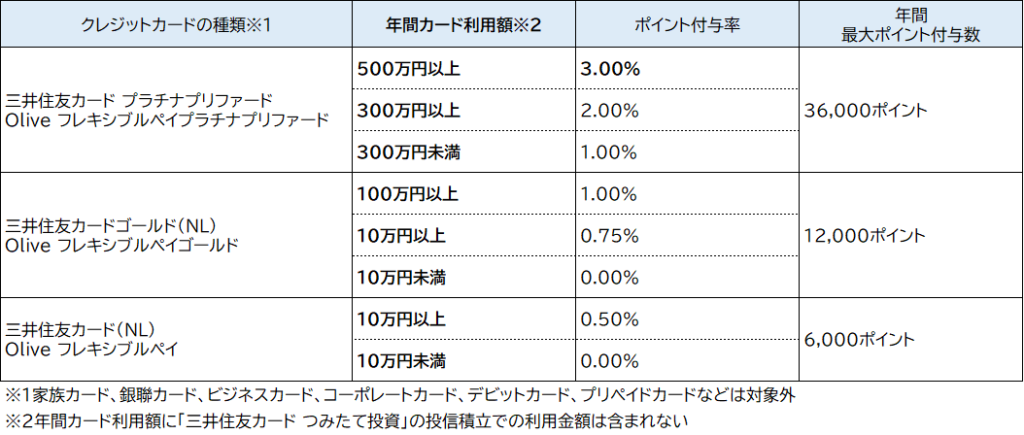

[追記]2024年11月買付分より三井住友カードのポイント付与率に変更があり、以前よりはお得でなくなってしまっております(下図を参照のこと)。

ちなみにクレカ積立の場合、基本的に、SBI証券では毎月1日が、マネックス証券では24日が買付日となります(楽天は8日)。そんなに気にすることではありませんので、ご安心ください。

※こちらも、いくつかの候補日から選べるように変更される予定です。

軽度のクレカマニアでもある私からみても、どちらのカードフェイスもカッコイイですよ。三井住友ゴールドは「VISA」「Master」から選択可能、マネックスカードは「JCB」カードです。

「SBI証券」「マネックス証券」とも、私個人から紹介をして口座を作成いただくことが可能なのですが(その場合、私にすこしだけ紹介のお駄賃が入ります)、こちらも「ハピタス」から作成した方がずっとお得ですので、みなさんにはハピタス経由での口座作成をオススメします。タイミングによっては75,00~10,000ポイントぐらいもらえますよ!! 投資の元手にしちゃいましょう。

なんだかしつこいですが、使わないと損です。はじめ方はコチラに載せています↓

ハピタスから、それぞれの証券会社の口座開設ページに飛んだら、多くの会員サイトと同様に、求められる項目を入力していくだけです。

馴染みのない項目は以下のように選択しておけばOKです。

| SBI証券で迷いそうな項目 | 納税方法の選択→「特定口座・源泉徴収あり」 NISAの選択→「つみたてNISAに申込む」 |

| マネックス証券の項目 | 特定口座の開設→「源泉徴収あり・配当等の受入あり」 NISA口座の開設→「つみたてNISAを申込む」 |

途中で提示される「FX口座」「信用取引口座」「先物オプション口座」など不要なものは開設しなくてOKです(あとで作れます)。なお、口座申請から1~2週間程度で「つみたてNISA」口座が開設されます。

開設が完了したら、希望する商品を選んで積立投資をスタートさせましょう!!!

上記に比べて、より短期的な資金の増加が期待できる配当型の案件もあわせて候補に入れておきましょう。暗号資産に抵抗がない方はチェックしてみてください。